渋谷区で主として中古マンションの売買仲介を行っている株式会社リアルプロ・ホールディングスの遠藤です。

都心3区の中古マンションの販売価格が高騰していることは11月28日のブログで既に掲載させて頂いておりますが、神奈川県内で人気の高い横浜市の中古マンションの販売動向はどうなっているのか見ていきたいと思います。

横浜市と一概に言っても、面積は438.23㎢もあり、ファミリー向けのタワマンの価格が1億円を超える、馬車道駅徒歩1分の「ザ・タワーヨコハマ北仲」や、更に価格が2億円を超える横浜駅直結の「THE YOKOHMA FRONT TOWER」、みなとみらいエリアの「ブランズタワーみなとみらい」、桜木町駅徒歩5分の「グランドメゾン伊勢山」などがある一方で、 既に人口減少が始まっているエリアも多数存在します。

横浜市の2024年10月1日現在の人口は3,771,063人、世帯数は1,817,762世帯、1世帯当たりの人数は2.07人となっていますが、2020年の人口3,777,491人をピークに、人口はわずかですが4年間で6,428人減少しています。

その一方で2020年の世帯数は1,753,081世帯でしたのでわずか4年で64,681世帯増加しており、人口減少よりも世帯数の方が増加しています。

新たに横浜市内の利便性の高いエリア(先ほどお話しした「THE YOKOHMA FRONT TOWER」2023年12月竣工、総戸数459戸)などの大型新築物件が完成したことなどの理由で人口が流入しているものの、高齢のご夫婦のどちらかに先立たれた方が増加し、そのため一人暮らしとなり世帯数はそのまま維持されているというパターンが増加し、1世帯当たりの人数の減少が起きていると言えます。

この高齢者一人世帯は、郊外のベッドタウン程、割合が増加しています。

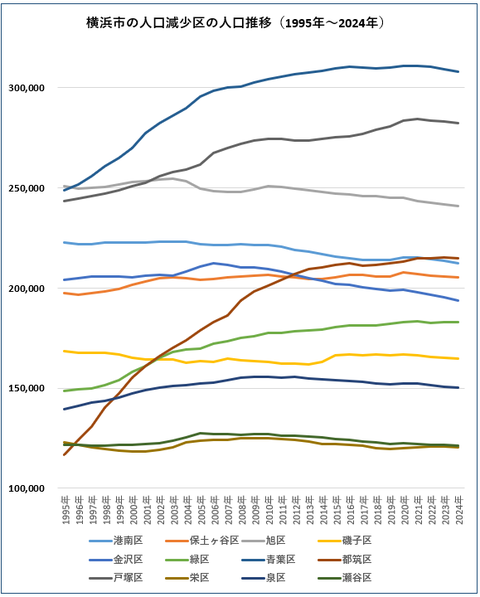

個別の区ごとに見てみると、鶴見区、神奈川区、西区、中区、南区、港北区のように人口が増えている区が6区ある一方で、港南区、保土ヶ谷区、旭区、磯子区、金沢区、緑区、青葉区、都筑区、戸塚区、栄区、泉区、瀬谷区の12区では既に人口減少が始まっています。

令和(2019年)を境に人口減少が始まったのは下記の9区にものぼり、令和に入ってから人口減少が加速しています。

保土ヶ谷区は2019年が人口のピ-クで2020年から人口減少が始まっています。

港南区、青葉区、戸塚区は2021年が人口のピークで2022年から人口減少が始まっています。

栄区、泉区、瀬谷区は2022年がピークで2023年から人口減少が始まっています。

緑区、都筑区、は2023年が人口のピークで、今年2024年に人口減少が始まっています。

下記のグラフは横浜市の人口推移を1995年からグラフ化したものです。

人口増加が多い区はいわゆる横浜と言われるエリアの中心地や都心へ出やすいエリアとなっています。

人口減少エリアは基本都心へのアクセスがしずらいエリアとなっています。

都筑区は人気のセンター北駅やセンター南駅を要するグリーンラインが2008年3月に開業し、新興住宅地として急速に人口増加が続いたものの、ここにきて息切れが起きてる状態と言えるかもしれません。

下記のグラフは成約価格(契約が決まった物件の平均価格)と新規登録(新たに売り出された物件の平均価格)、在庫価格(現在販売中の物件)の2022年2023年、2024年10月と年毎に比較したグラフです。

成約価格については上下に推移しながらも緩やかに上昇していましたが、2024年1月をピ-クに下落基調に転じています。

その一方で、新規登録と在庫価格はあまり変動が無かったものの、2024年2月を底に価格が上昇傾向になっています。

成約価格の方が新規登録や在庫価格よりも高くなっているのは、価格が高く人口が増加しているエリアの売買が中心になっているためですが、その差が、徐々に縮まってきています。

下記のグラフは成約した物件の平均㎡単価と平均専有面積をグラフ化したものです。

物件の価格は専有面積の広さによっても大きく変わるものなので、「㎡単価×購入したい物件の専有面積」という計算式を使えば、自分が購入したい物件の価格が平均値と比較して、高いのか安いのかを比較的することが出来ます。

また、物件価格が上昇を続けると、自分たちの購入予算額が既に決まっている方は、どちらかと言うと希望の面積よりも狭い物件を買う傾向にあります。

下記のグラフを見る限り、㎡単価は2023年10月以降は上下に振れながらも膠着状態となっています。

㎡単価は2024年8月に大きく上昇していますが、物件成約件数が少ない7月と8月に、高額物件又は低価格物件が集中してしまったと思われ、季節変動要因と考えれば、2024年3月から下落基調に転じていると感じます。

専有面積は月単位では大きな変動がある月も見られるものの、2023年3月くらいから安定して推移していましたが、2024年1月からは専有面積は狭くなっている傾向にあり、人気エリアでは未だ供給側が強気のポジションをとれているものと思われます。

横浜市の人気エリアは、さいたま市や多摩地区とは異なり、面積が狭いコンパクトマンションが多くあるという点も関係しているものと思われます。

更に大きな要因としては2024年に入り、「THE YOKOHMA FRONT TOWER 2023年12月竣工」の売り物件がきゅげきに増えています。

この物件は実需だけでなく投資マネーも入ってきており、高層階は2億円以上の価格がついており、複数物件が登録されています。

これらの物件が新規登録と在庫価格を押し上げている要因の一つにもなっています。

成約件数と物件の在庫数の状況

横浜市の成約件数は2024年3月がピークでその後は6月まで前年度及び前々年度を超える成約件数となっていましたが、その後は勢いが衰えつつあるように見えますが、もう少し静観する必要があると思います。

新規の登録件数に関しては2023年と同じような数値で推移しており、在庫数は緩やかに上昇傾向にあります。

今後予想される動きとしては、成約価格及び㎡単価がともに下落基調のため、来年は横浜市全体で見れば、一段と価格が下がってくる反面、新規登録価格が上昇しているので、みなとみらいエリアや横浜駅周辺エリア、2023年3月に相鉄線が開通した新横浜、綱島、日吉エリアなどは、まだ月の相場が続く状況ではないかと思います。

コメントをお書きください